Українські фахівці дослідили IPSAS у другий день навчального візиту EU4PFM до Швеції

Другий день навчального візиту розпочався у Шведському агентстві міжнародної співпраці з розвитку (SIDA). Малін Пергульт, керівниця підрозділу з питань України, привітала українську делегацію та команду EU4PFM. Під час зустрічі сторони наголосили на послідовній підтримці України з боку Швеції та важливості постійного діалогу.

У своєму вступному слові Малін Пергульт розповіла, що упродовж останніх років уряд Швеції та SIDA суттєво посилили взаємодію з Україною. Вона підкреслила, що допомога у відбудові та підтримка реформ стали одним із ключових пріоритетів Швеції. Це відображається як у масштабах фінансової підтримки, так і у стратегічних напрямах, які визначає країна. Її промова окреслила довгострокову відданість Швеції та центральну роль SIDA у координації та реалізації допомоги розвитку.

П’єр Вестерлунд, бухгалтер SIDA, презентував внутрішню систему бухгалтерського обліку агенції. Він пояснив, як організовано облік, опрацьовуються фінансові дані та як формується звітність, що подається до Шведського національного органу з фінансового управління через спеціалізовані ІТ-канали. Сесія переросла у практичний діалог з українськими фахівцями щодо повсякденних процесів фінансового управління та підходів до належного врядування.

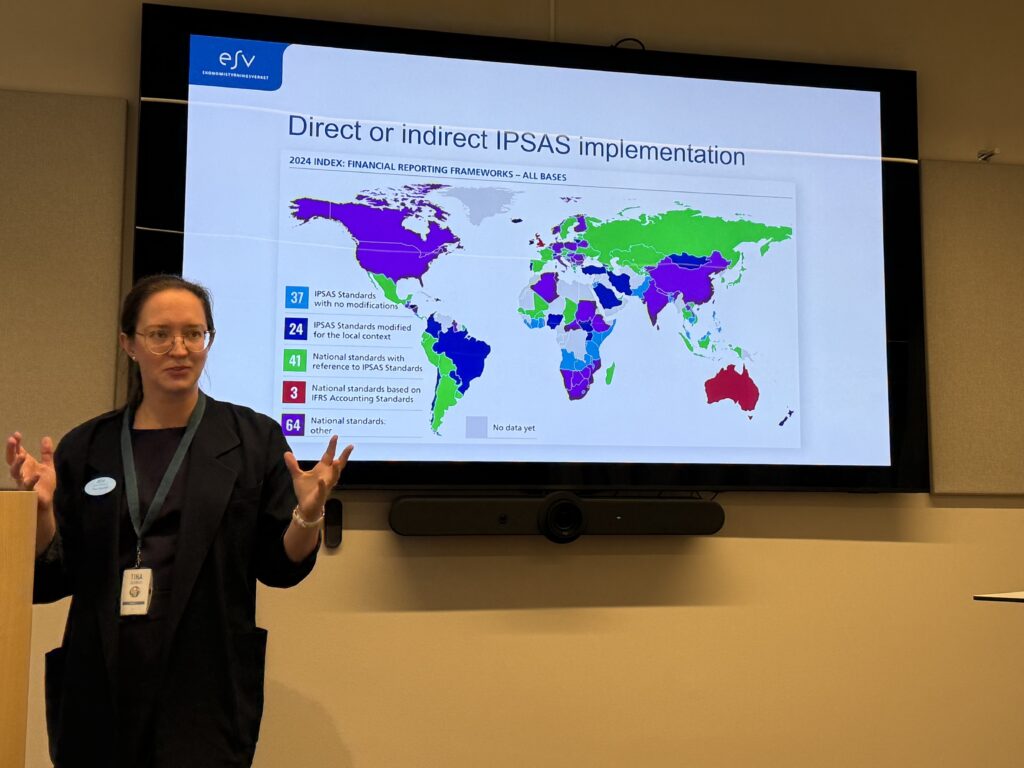

Після обіду делегація повернулася до ESV на сесію, присвячену Міжнародним стандартам бухгалтерського обліку для державного сектору (IPSAS). Старші радниці Ульріка Сандстедт і Тіна Сігоніус поділилися досвідом Швеції щодо адаптації державного бухобліку до міжнародних стандартів та участі ESV у міжнародних платформах співпраці. Також йшлося про академічні дослідження у сфері обліку результативності, розвиток методів підготовки фінансової звітності для державного сектору та нові напрями, включно зі звітністю зі сталого розвитку.

День завершився обміном фахового досвіду з бухобліку та гармонізації з IPSAS, що надало цінні уроки для подальшого розвитку реформ у сфері управління державними фінансами та бухгалтерського обліку в державному секторі зокрема.